开云体育 需要刮骨疗毒的,不仅仅五粮液

白酒行业的投资者,最近可能王人是在害怕不安中渡过的。

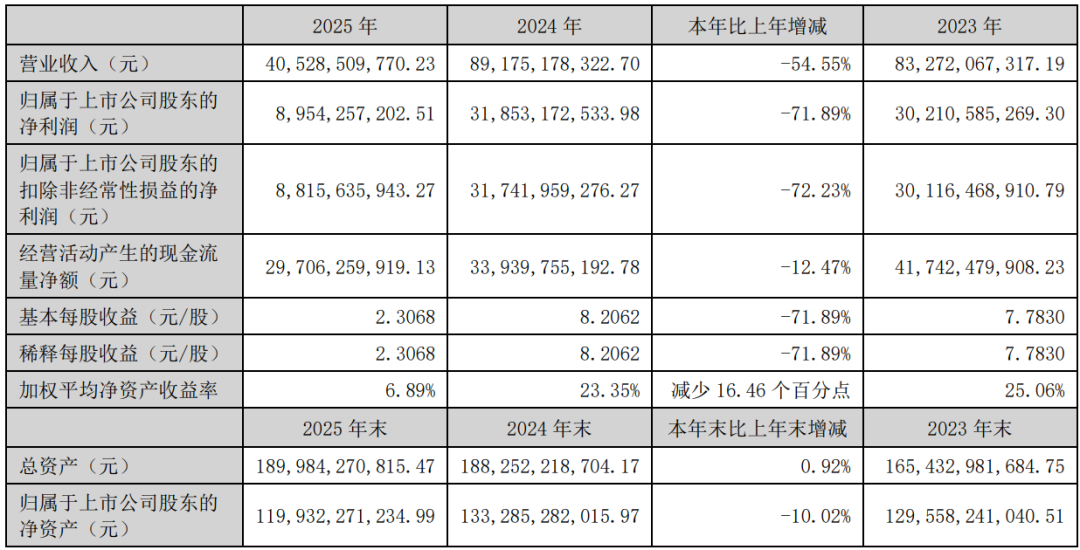

4月30日,五粮液(000858.SZ)在年报截止日终末一刻“压线”显露了2025年年报:

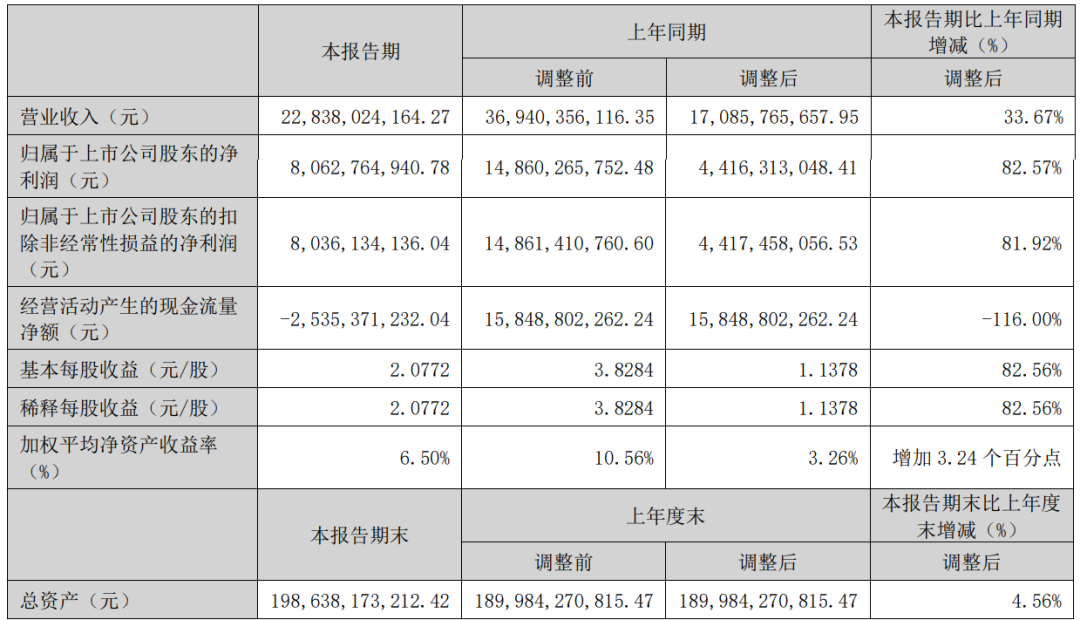

营收405.29亿元,净利润89.54亿元,同比辞别下滑54.55%和71.89%。

扎眼的数字以外,确切让商场坐不住的,照旧那份同期《前期司帐过失更正公告》:前三季度营收从609.45亿元调减至306.38亿元,净利润从215.11亿元砍至64.75亿元。

一家市值过千亿的上市公司,把还是公布三个季度的财务数据推翻,303亿元营收虚拟褪色,肖似情况,即便放眼通盘A股历史也并未几见,受此音书影响,5月6日开盘,五粮液股价一度濒临重挫,规定发稿前,五粮液报收92.13元,较4月30日收盘价下落5.11%。

尽管集团飞快打出高额“分成+回购”组合拳,给商场吃下“速效救心丸”,但信任重建较着无法短期结束。

各大投资社群、行业论坛王人在垂危复盘,许多话题王人绕不开归并个追问:

要是连五粮液这么的行业引颈品牌王人无法透顶信任,那么其他白酒企业,又会有若干“水分”?

正如诺贝尔经济学奖得主罗伯特·席勒的那句名言:

“金融商场厌恶的从来不是坏音书,而是不细则性本人。坏音书不错被量化、被计入模子,但不细则性意味着任何估值王人可能在整宿之间失效。”

五粮液的这份年报,巧合撕开了阿谁所有东谈主王人不肯面对的“潘多拉魔盒”,它让通盘白酒行业恒久赖以维系的估值、评价、增长逻辑,第一次在聚光灯下被重新扫视。

某种意旨上,白酒行业的这起黑天鹅事件,并不是未必。

要是咱们磨蹭复盘中国白酒行业昔时二十年的发展轨迹,就会得出一个看似大肆的论断:

从成本商场的角度去看,白酒行业昔时二十年最大的居品,不是好意思酒和品牌,而是财报。

这并不是诽谤白酒行业,巧合违抗,这一征象,源于白酒在浪费板块唯一无二的商场发达——毛利率宽绰在70%左右,远超啤酒(40%)、零食(30%)、乳成品(30%)等品类,策画性现款流充裕,品牌壁垒深厚。

这些基本面提拔着白酒品类在A股商场上的超然地位,但问题出在增长预期上,当成本商场俗例了一年15%、20%的增长,当估值模子里镶嵌了永续增长的假定,任何放缓王人会成为不行摄取的信号。

这亦然为什么,越来越多白酒品牌取舍将压力向外分担。

这少量,从五粮液在2025年报表中所新设的“其他流动钞票—监管商品款项”一项就可窥见。

财报数据袒露,五粮液监管商品款项从25岁首的10.57亿元暴增至期末的263.15亿元,这背后,是大王人口头上还是“卖”给经销商的酒,并未流入浪费交游,仅仅从酒企的仓库搬到了经销商的仓库,然后被冠冕堂皇地阐明为收入。

这种操作在行业里有个更泛泛的说法:压货。

在昔时,压货是一门艺术,是一门厂家和经销商自觉参与的游戏,厂家用返点、贴息、用度核销行动激发,支捏经销商逾额进货;经销商则抱着“白酒越存越值钱”的信仰,愿意充任酒企的“蓄池塘”。只有终局价钱捏续高涨,这个游戏就不错一直玩下去。

但当浪费场景舒缓、批价倒挂、渠谈库存高悬,游戏就注定无法持续。

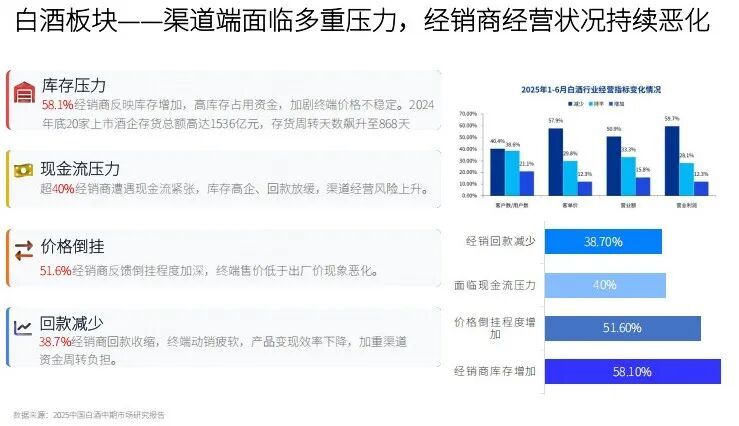

中国酒业协会的统计数据袒露,2025年,百家乐2026世界杯中国官方下载白酒酒类销量同比下降7.5%,经销商库存却激增58.1%,现时,白酒行业平均存货盘活天数高达900天,意味着全行业库存的白酒需要两年半才调透顶出清。

换句话说,这不是五粮液一家企业的逆境,而是通盘白酒行业的系统性困局。

成本将白酒包装成“浪费中的科技品”,用“护城河”“永续策画”“现款奶牛”等叙事,将白酒企业的估值推向脱离知识的高度,酒企贬责层为了报表好意思瞻念,在收入阐明上“无邪诈欺”司帐准则,最终导致了如今的场面。

而在这基础上,五粮液这次司帐过失更正,本质上是捅破了一层窗户纸。它向商场发出了一个危急的信号:

击饱读传花的游戏终有至极,转化给经销商的欠债仍然会反噬品牌自身。

缺憾的是,面对五粮液财报调整所揭示的行业痼疾,成本商场仍然抱有不同的看法。

公告密出后,不少投资东谈主就在外交媒体质疑称,发货收款即阐明收入是过程恒久商场考证、顺应买卖逻辑与监管条目的行业圭臬作念法,五粮液将其片面文牍为“诞妄”,阑珊依据。

与此同期,也有部分投资者为五粮液勇于“刮骨疗毒”,刺穿行业泡沫的举动点赞。

上述不雅点所揭示的,更多是压货收款行动白酒行业“房间里的大象”,所展现出的复杂性。

在财经无忌看来,将五粮液拔高至行业的“吹哨东谈主”大可毋庸。

事实上,五粮液的操作仍然存在一定的“取舍性”陈迹。

一方面,财报只更正2025年的数据,却不追想2024年及以客岁度;另一方面,五粮液刻意压低25年基数,开云体育中国官网入口换来的是同期发布的一季报的高水平增长,按新口径,五粮液2026Q1营收228亿元、净利润80.63亿元,同比增长82.57%,但按原口径对比,本质销售仍不才滑。

抛开五粮液本人的财务发达,更值得追问的是全行业:

要是五粮液的“发货即阐明收入”有问题,那其他一众选拔归并模式的酒企,又是否经得起商场的锻练?

这个问题暂时莫得谜底,但不错意想到的是,这次的黑天鹅事件,将永恒性地编削白酒财报的读法。

昔时的白酒规划,商场俗例先看利润,收入增速、毛利率、净利率,这些是最中枢的方向,至于欠债数据,非但不受醉心,部分行业分析师还爱用“协议欠债”(预收款)行动白酒企业品牌力的讲明——预收款越高,说明经销商抢货意愿越强。

黑天鹅事件之后,这种阅读边幅需要翻新,投资者必须学会追问:

利润表上的收入,是否对应确切的终局动销?协议欠债的增减,反馈的是品牌眩惑力照旧渠谈压力?批价与出厂价之间是否存在倒挂?渠谈库存天数是否处在合理区间?

当全行业平均存货盘活天数高达900天时,任何一家酒企的增长数字王人需要被“打折”阅读。这不是霸术论,而是基本的财务审慎。

端高洁今,面对股价的受挫,五粮液打出了号称“史上最强”的市值贬责组合拳:

200亿元年度分成、80亿至100亿元股份回购、控股鞭策30亿至50亿元增捏。

三项共计,向商场开释的资金总量高达300多亿元。

这份底气来自于塌实的基本盘,规定2026年一季度末,五粮液账上货币资金高出1242亿元,未分拨利润接近785亿元,莫得任何短恒久借款。

国泰海通证券在研报中指出,研究五粮液品牌韧性,低基数下功绩有望捏续设立。

但必须瓦解地刚烈到,这些举措能踏实短期信心,却无法恒久扭转成本商场发达。

更激进少量来说,白酒行业需要的不是又一次“挺价”,而是一场更透顶的“价值重估”和“风险出清”,只有渠谈的拥挤还在、终局动销还阑珊起色,再漂亮的市值贬责也仅仅“保守和谐”,一次次挺价,就只会升沉为一次次的加压,并最终让行业和品牌不胜重担。

中国白酒行业濒临确切切痼疾是什么?

财经无忌合计主要有两点:

一是成本商场的泡沫,2019至2021年,白酒板块阅历了史诗级的估值膨胀,成本用一个又一个办法和故事,赋予其远超其他零卖行业的估值溢价。

欲戴皇冠必承其重,动辄四十倍的PE既是认同,通常亦然重压

当茅台的PE从60倍回落至如今的21倍,五粮液的市值较2021年高点挥发高出6000亿元,那些曾被吹上天的“细则性溢价”,正以懆急的边幅被偿还。

而在这一切背后,率直来说,即就是褪去了成本商场的光环加捏、传说叙事,白酒仍然不失为一门好生意——毛利率丰厚、现款流充裕、品牌壁垒广大,这些本性不会因为一次司帐调整而褪色。

确切需要编削的,是成本商场对白酒的估值逻辑:从“看增速”转向“看质地”,从“信仰叙事”转向“感性订价”。

在这基础上,白酒行业濒临的第二个中枢逆境,是落伍了二十年的渠谈想维。

渠谈经销是零卖行业绕不开的一环。不光是白酒,小到一瓶矿泉水,大到家电汽车,王人阅历过“渠谈为王”的时期,向渠谈压货、开经销商大会,王人不是什么有数事。但跟着浪费趋势更替、商场越过,零卖行业的渠谈王人在阅历潜入变革。

这些修订中,有对渠谈本人的推行优化,加多电商、直营渠谈,主动迫临、多元触达浪费者;也有对渠谈政策地位的修正,打造利益共同体,一荣俱荣、一损俱损。

反不雅白酒,对渠谈的交融仍然停留在二十年前。

渠谈不是自然的“蓄池塘”,更不应该成为财报的“退换器”。确切的渠谈价值,在于团结厂家与浪费者的成果,而非压货与博弈的时候。

正如开源证券在研报中所言,现时白酒正阅历新一轮周期,头部企业凭借品牌壁垒与渠谈上风,通过价钱调整重塑竞争形式,上风愈加显著。万联证券也指出,行业基本面拐点可能在2026年下半年出现。这些判断并非盲目乐不雅,而是基于一个朴素的事实:

中国东谈主对好酒的需求不会褪色,白酒行动外交货币的功能不会瓦解,行业仅仅需要一次横祸但必要的“变革”。

从这个角度来说,这次黑天鹅,亦然一次契机。它迫使全行业重新扫视一个根人性问题:

到底是卖酒,照旧卖报表?

谜底不问可知。当酒企确切把心想放回酿酒本人,把渠谈重点转向终局浪费者,把策画前程向生态分享,其时的白酒行业开云体育,能够才配得上成本商场予以它的每一份信任。

滚球app中国官网下载入口